Gesprek- Hoe gaat de huizenmarkt zich ontwikkelen?

zaterdag 13 maart 2021 om 17:00

Mijn vriend gaat in zijn eentje een huis kopen, waar ik erbij kom wonen. Huizenmarkt is een dagelijks onderwerp hier. Los daarvan is wonen, huren en kopen iets wat mijn interesse heeft zodra ik afgestudeerd was en een baan kreeg. Het is een dankbaar onderwerp in alle sociale kringen. Het is vrij 'logisch' om op den duur een huis te kopen. Of groter te gaan wonen vanwege wensen, kinderen die er zijn/komen etc. Als je wat ouder bent ga je wellicht kleiner wonen. Er wordt veel samengewoond, veel relatiebreuken. Oftewel huis is een hot topic.

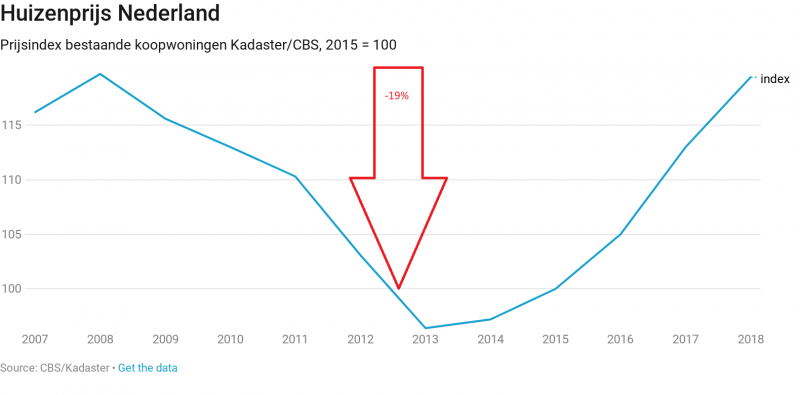

Iets wat al jarenlang speelt is het huizentekort (belangrijk thema met aankomende verkiezingen, maar bijna elke verkiezing wel), de dalende en stijgende huizenmarkt. Met name in de steden/randstad is het oververhit. Je kan soms niet eens meer een bezichtiging krijgen als je diezelfde dag nog belt. Huizen worden steeds duurder en duurder. Behalve met de laatste crisis van 2008 tot 2013. Relatief kort, 5 jaar. Als je bedenkt dat het daarna alleen duurder en duurder is geworden. In een artikel van Rtl nieuws van 2020 werd gezegd dat huizen gemiddeld 5-6% stegen met uitschieters van 10% per jaar.

Ik vraag mij af wat er gaat gebeuren de komende jaren huizenmarkt, de prijzen en de samenleving. Ik woon in een grote stad en hier ben je beperkt met wat je met 1 modaal salaris kopen. Niet zonder een gift van ouders, eigen geld. Een studio moet lukken, leuke, kleine (klus)woning of in minder aantrekkelijk deel van de stad. Samen met je partner (die ook een redelijk modaal salaris heeft) kopen geeft een betere kans.

Ik denk dat we niet meer in zo'n crisis terecht komen als in 2008. We hebben daarvan geleerd. Maar ja, wat is de verwachting voor de komende jaren? Als de huizen steeds duurder en duurder worden. Het is haast wel wat de gek ervoor geeft. In het filmpje (2018) staat dat een derde van de huizen boven de vraagprijs weg gaat. Ben benieuwd waar die tweederdere van die huizen staan. Aangezien de huizenmarkt steeds gekker wordt, is de inschatting van mij dat er nu nog meer huizen weg gaan boven de vraagprijs en de hoogte van de bedragen waarmee overboden wordt nóg hoger liggen. Een huis wat eerst 250.000 kostte, gaat over 5 jaar voor 319.000 weg (stijging van 5%). Starten komen nu al nauwelijks aan een huis. Op een gegeven moment kan het niet anders dat het stabiliseert of dat het weer instort?

Ik maak mij zorgen hoe de huizenmarkt zich nog gaat ontwikkelen. Ben benieuwd wat jullie gedachtes over zijn

https://www.nu.nl/geldzaken/6114216/nat ... elden.html

https://www.rtlnieuws.nl/economie/life/ ... boelhouwer

Check het filmpje ook

vrijdag 23 april 2021 om 08:12

Hoe kom je erbij dat een huis nog geen 25.000 waard zou zijn. Een auto kost nog meer. De grond waar het huis op staat, kost nog meer. Al zou je een huis helemaal zelf kunnen bouwen, kost het nog meer.spell68 schreef: ↑23-04-2021 00:30Natuurlijk niet. Ik ga ten eerste geen 200.000 betalen voor iets wat nog geen 25.000 euro waard is en als ik het al zou doen dan nooit met geleend geld. Dat is vragen om problemen.

Ik zet mijn euro's wel om in edelmetalen. De meest ondergewaardeerde assets van dit moment. Als het moment daar is en het systeem stort in elkaar dan rent iedereen weer naar goud en zilver, zoals altijd is gebeurd in het verleden. En aangezien door de manipulatie die prijzen helemaal onderdrukt worden, zal ik tegen die tijd voor een paar ounce goud en zilver een mooi huis kunnen kopen. Daar ben ik van overtuigd, dus daar handel ik naar.

vrijdag 23 april 2021 om 08:14

jij hebt blijkbaar nog nooit uitgerekend hoe hoog de vermogensbelasting is. tuurlijk is het iets, maar de drama die er altijd over gemaakt wordt heeft ons doen besluiten dat eens uit te rekenen (wij verwachten binnenkort geld waardoor we vermogensbelsting moeten gaan betalen) en dit valt dus best wel mee. zeker nu de grens dit jaar opgetrokken is naar een tonFizz schreef: ↑13-03-2021 19:21Ik vind het heel oneerlijk dat als je als starter flink spaart om met een deel eigen geld een huis te kunnen kopen, je ieder jaar op je spaargeld inteert door de vermogensbelasting. De overheid heeft het maximum te lenen bedrag aan banden gelegd, maar verzuimd om iets te regelen voor starters die nu veel meer moeten sparen om te kunnen kopen. Het is heel eenvoudig om een spaarvorm in het leven te roepen die niet meetelt voor de vermogensbelasting en waarvan je het saldo dan alleen mag gebruiken voor een paar bijzondere uitgaven zoals bijvoorbeeld de aanschaf van een eigen woning.

En doooooor!

vrijdag 23 april 2021 om 08:20

De gemiddelde inkomens tov 1975 zijn verviervoudigd. Dus dan is het reëler om die 207.000 te vergelijken met 150.000. Huizen gaan natuurlijk nooit meer 37.500 kosten.spell68 schreef: ↑22-04-2021 22:53

Wanneer dat gebeurt? Geen idee, de centrale banken houden de boel al veel langer bij elkaar dan ik ooit had verwacht.

Maar als je weet hoe ons geldsysteem werkt en op welk punt we zitten, dan zou je nog niet denken aan het kopen van een huis. Dat is vragen om bij die miljoenen mensen te gaan behoren, daar valt echt niks te winnen.

Maar als je geduld hebt. Als de tijd daar is dan zijn de huizen op te pikken voor een habbekrats. Dat gaat de grootste welvaartstransfer worden die wereld ooit gekend heeft en dan moet je erbij zijn. Mijn indicator gaat de prijs worden van het huis dat mijn ouders in 1975 kochten voor 37.500 euro. Op de top was dat 207.000 euro. Als die gedaald is tot onder die 37.500 euro dan begint het interessant te worden.

vrijdag 23 april 2021 om 08:33

Ik heb wel eens een boek gelezen over de tulpenmanie in de 17e eeuw toen de prijzen van tulpen de pan uit rezen en zeer abrupt tot stilstand kwamen omdat ineens niemand het meer wilde betalen. Soms ben ik bang dat dit met de huizenprijzen ook gaat gebeuren, maar hopelijk niet omdat huizen natuurlijk een stuk noodzakelijker zijn dan tulpen.

(Edit: De verkoop kwam tot stilstand, de prijzen stortten in)

(Edit: De verkoop kwam tot stilstand, de prijzen stortten in)

anoniem_382964 wijzigde dit bericht op 23-04-2021 08:39

8.41% gewijzigd

vrijdag 23 april 2021 om 08:45

Eens.AnAppleADay schreef: ↑23-04-2021 08:34Dat de prijzen kunnen gaan instorten is altijd mogelijk, kijk maar naar 2008 maar 2 dingen durf ik wel te stellen.

1) ze gaan nooit naar de hoogte van 1975

2) uiteindelijk gaan ze daarna altijd weer omhoog

vrijdag 23 april 2021 om 08:47

Je geeft zelf al het grote verschil aan. Wonen is een basisbehoefte, terwijl je prima kunt leven zonder tulpen.Anna2208 schreef: ↑23-04-2021 08:33Ik heb wel eens een boek gelezen over de tulpenmanie in de 17e eeuw toen de prijzen van tulpen de pan uit rezen en zeer abrupt tot stilstand kwamen omdat ineens niemand het meer wilde betalen. Soms ben ik bang dat dit met de huizenprijzen ook gaat gebeuren, maar hopelijk niet omdat huizen natuurlijk een stuk noodzakelijker zijn dan tulpen.

(Edit: De verkoop kwam tot stilstand, de prijzen stortten in)

vrijdag 23 april 2021 om 08:50

Dit inderdaad plus dat ergens wonen een noodzaak is. Je kunt niet zeggen ik vind het te duur dus laat maar zitten waardoor de vraag daalt.

vrijdag 23 april 2021 om 08:52

Ja, het zal niet zo erg instorten als toen, maar ik bedoel meer dat ik bang ben voor het abrupte: ineens wíllen mensen het niet meer betalen en degenen die het een week ervoor wel betaald hebben zitten wel met zo'n enorme schuld... Ik weet niet hoe dat in 2008 is gegaan?

vrijdag 23 april 2021 om 08:57

Als je die crisis kunt uitzitten in hetzelfde huis en dus niet hoeft te verkopen in jaren van crisis, is er feitelijk niks aan de hand. Je moet niet dan net willen scheiden, je baan kwijtraken of ziek worden. Heb je natuurlijk niet in de hand, maar op het overgrote merendeel zal dit niet van toepassing zijn.Anna2208 schreef: ↑23-04-2021 08:52Ja, het zal niet zo erg instorten als toen, maar ik bedoel meer dat ik bang ben voor het abrupte: ineens wíllen mensen het niet meer betalen en degenen die het een week ervoor wel betaald hebben zitten wel met zo'n enorme schuld... Ik weet niet hoe dat in 2008 is gegaan?

vrijdag 23 april 2021 om 09:01

Ik lees dat de goudprijs in 1975 ongeveer 5.000 dollar per kg was. Wel bijzonder dat je daar dan wel 47.000 dollar voor wil betalen.spell68 schreef: ↑23-04-2021 00:30Natuurlijk niet. Ik ga ten eerste geen 200.000 betalen voor iets wat nog geen 25.000 euro waard is en als ik het al zou doen dan nooit met geleend geld. Dat is vragen om problemen.

Ik zet mijn euro's wel om in edelmetalen. De meest ondergewaardeerde assets van dit moment. Als het moment daar is en het systeem stort in elkaar dan rent iedereen weer naar goud en zilver, zoals altijd is gebeurd in het verleden. En aangezien door de manipulatie die prijzen helemaal onderdrukt worden, zal ik tegen die tijd voor een paar ounce goud en zilver een mooi huis kunnen kopen. Daar ben ik van overtuigd, dus daar handel ik naar.

vrijdag 23 april 2021 om 09:03

Zolang je er blijft wonen , is er weinig aan de hand. En het gaat niet per week hè.Anna2208 schreef: ↑23-04-2021 08:52Ja, het zal niet zo erg instorten als toen, maar ik bedoel meer dat ik bang ben voor het abrupte: ineens wíllen mensen het niet meer betalen en degenen die het een week ervoor wel betaald hebben zitten wel met zo'n enorme schuld... Ik weet niet hoe dat in 2008 is gegaan?

vrijdag 23 april 2021 om 09:05

Dat gebeurt zeker als je een relatief hoge hypotheek hebt en weinig inkomen tijdens je pensioen. Als je in de jaren 70 aflossingsvrij gekocht hebt een nooit hebt bijgeleend is je huidige loan to value een lachertje.NYC schreef: ↑23-04-2021 08:58Maar is dit in het verleden wel gebeurd? Ik hoorde laatst van iemand dat een familielid nog een "aflossingsvrije hypotheek" had. En ik was verbaasd. Ze hebben dat huis in 1976 ofzo gekocht, als twintigers/dertigers toen. Dat had dan toch in 2006 afgelost moeten zijn? Dan krijg je toch niet volledig een nieuwe aflossingsvrije hypotheek? Of zijn er daadwerkelijk mensen (geweest) die zestig jaar aflossingsvrij alleen maar rente betalen, nee toch? Ik vond het maar een vaag verhaal.

Aflossingsvrije hypotheek vind ik overigens niks mis mee, maar alleen als je juist denkt snéller (extra) af te kunnen lossen dan die dertig jaar looptijd. Bij voorkeur de helft/een derde. Dat biedt extra vrijheid die aflossingen zelf in de hand te houden.

vrijdag 23 april 2021 om 09:09

Iedereen die voor het eerst een huis koopt lost ook 100% af in 30 jaar. Dus kleinere kans om onder water te staan en alle doorstromers hebben heel veel overwaarde meegenomen en dit waarschijnlijk ook in hun huis gestoken, zeker met de bijleenregeling.Myra22 schreef: ↑23-04-2021 08:57Als je die crisis kunt uitzitten in hetzelfde huis en dus niet hoeft te verkopen in jaren van crisis, is er feitelijk niks aan de hand. Je moet niet dan net willen scheiden, je baan kwijtraken of ziek worden. Heb je natuurlijk niet in de hand, maar op het overgrote merendeel zal dit niet van toepassing zijn.

vrijdag 23 april 2021 om 09:11

Wat een geld je dan hebt betaald voor zo’n huis in de loop der jaren! De bank is hier duidelijk de lachende derde.TiumPerfectum schreef: ↑23-04-2021 09:05Dat gebeurt zeker als je een relatief hoge hypotheek hebt en weinig inkomen tijdens je pensioen. Als je in de jaren 70 aflossingsvrij gekocht hebt een nooit hebt bijgeleend is je huidige loan to value een lachertje.

Ik vind dat hele aflossingsvrij lastig in te schatten voor onze eigen situatie. We hebben nu 50/50 (andere helft anuitair) maar mijn man wil voor een volgend huis zo maximaal mogelijk aflossingsvrij lenen omdat hij uitgaat van een erfenis over een jaar of twintig waarmee alles in één keer afgelost zou kunnen worden. Ik vind dit toch een iets te hypothetisch verhaal om de toekomst op in te richten en doe het ook liever op eigen kracht. Het feit dat zijn rijke ouders ons tot nog toe nooit financieel geholpen hebben geeft me juist het gevoel dat we nergens op moeten rekenen.

vrijdag 23 april 2021 om 09:18

Ja precies, al je uitrekent wat je dan betaalt in 30 jaar... jaiks.Myra22 schreef: ↑23-04-2021 09:11Wat een geld je dan hebt betaald voor zo’n huis in de loop der jaren! De bank is hier duidelijk de lachende derde.

Ik vind dat hele aflossingsvrij lastig in te schatten voor onze eigen situatie. We hebben nu 50/50 (andere helft anuitair) maar mijn man wil voor een volgend huis zo maximaal mogelijk aflossingsvrij lenen omdat hij uitgaat van een erfenis over een jaar of twintig waarmee alles in één keer afgelost zou kunnen worden. Ik vind dit toch een iets te hypothetisch verhaal om de toekomst op in te richten en doe het ook liever op eigen kracht. Het feit dat zijn rijke ouders ons tot nog toe nooit financieel geholpen hebben geeft me juist het gevoel dat we nergens op moeten rekenen.

50% aflossingsvrij is het maximale deel wat je aflossingsvrij kunt lenen. Het hangt ook heel erg van je rente af vind ik en of je extra aflost.. Volgens mij kan je nu sowieso geen nieuwe aflossingsvrije hypotheek meer afsluiten. Als je hem als hebt kan je hem meenemen naar een nieuw huis maar daar blijft het dan bij en ophogen kan dan niet, als je tenminste HRA wilt. Als je vermogen in box 3 hebt kun je ook een leningdeel aflossingsvrij afsluiten en wegstrepen tegen je box 3 vermogen maar dat willen ze ook onvoordeliger maken.

vrijdag 23 april 2021 om 09:21

Wij zouden die HRA dan laten varen inderdaad. Omdat dat toch een aflopend verhaal is. Volgens adviseur is het dan wel mogelijk om voor iets van 70 % aflossingsvrij te lenen. Meer is zelfs mogelijk, maar bij obscure aanbieders en met voor deze tijd best hoge rentes.TiumPerfectum schreef: ↑23-04-2021 09:18Ja precies, al je uitrekent wat je dan betaalt in 30 jaar... jaiks.

50% aflossingsvrij is het maximale deel wat je aflossingsvrij kunt lenen. Het hangt ook heel erg van je rente af vind ik en of je extra aflost.. Volgens mij kan je nu sowieso geen nieuwe aflossingsvrije hypotheek meer afsluiten. Als je hem als hebt kan je hem meenemen naar een nieuw huis maar daar blijft het dan bij en ophogen kan dan niet, als je tenminste HRA wilt. Als je vermogen in box 3 hebt kun je ook een leningdeel aflossingsvrij afsluiten en wegstrepen tegen je box 3 vermogen maar dat willen ze ook onvoordeliger maken.

vrijdag 23 april 2021 om 09:29

vrijdag 23 april 2021 om 09:31

Dat ging niet super snel, het duurde 5 jaar voor de bodem was bereikt.

Het enige probleem is dat zodra de prijzen dalen mensen stoppen met kopen omdat de willen wachten tot het nòg lager is. Net zoals mensen nu zsm willen kopen omdat ze denken dat het nog hoger wordt.

Dit geldt natuurlijk vooral voor starters, als je zelf ook moet verkopen is het minder relevant. Maar het zorgt wel voor stress omdat het lang kan duren voor je je huis verkocht krijgt.

vrijdag 23 april 2021 om 09:35

Vergeet niet dat je dan ook in een andere markt koopt. Dus dat is alleen van toepassing als je uit de woningmarkt stapt.NYC schreef: ↑23-04-2021 09:33Inderdaad. En zelfs als je huis niet "onder water staat" (in de strikte zin, dat je hypotheek hoger is dan de prijs waar je je huis voor kunt verkopen) is het niet leuk als je je huis voor een veel lager bedrag moet verkopen dan wat je er zelf ooit voor betaalde. Ook niet als je je woning al voor de helft of helemaal hebt afgelost. Of nooit een hypotheek hebt gehad. Of is dat gezeik?

Zodra je koopt en verkoopt maakt het een stuk minder uit.

vrijdag 23 april 2021 om 09:38

Mijn andere schoonouders (ik heb twee sets daarvan) konden toentertijd hun villa met gastenverblijf aan het water van 1,6 miljoen aan de straatstenen niet kwijt en door slechte verkoop bedrijf konden ze de lasten ook niet meer opbrengen. Uiteindelijk is het huis ver onder de vraagprijs verkocht en wonen ze nu in een huurflat. Drie luxeauto’s en een boot zijn ingeruild voor een tweedehands Nissan. Ze hebben flink moeten onderhandelen met de bank om niet levenslang verder in armoede te hoeven leven. Zij zijn de enigen die ik ken die écht de gevolgen van de crisis (en financiële overmoed) hebben ondervonden. Verder hebben in mijn nabije omgeving hooguit mensen hun spaarhypotheek overgesloten naar een iets verstandigere constructie, maar geen echte pijn.

vrijdag 23 april 2021 om 09:42

Ik snap echt niet dat we dit hele woningprobleem in Nederland met z'n allen doodleuk laten ontstaan en voortbestaan.

We maken ons wél druk om museumstukken die al sinds 1800 in Nederland zijn maar misschien terug zouden moeten naar Sri-Lanka, maar geen huis kunnen kopen gaat gewoon voor een hele lichting aan jongeren ervoor zorgen dat ze misschien wel nooit een gezinnetje kunnen beginnen. Dat is toch erg?

Stel je wil dat graag, zoals uiteindelijk de meeste mensen, waar leef je dan eigenlijk nog voor? Dat klinkt misschien een beetje dramatisch, maar ik weet van sommige leeftijdsgenoten eind 20/begin 30 dat ze echt denken : ik werk elke dag, maak ''carrière'', maar een huis zit er niet in, laat staan en gezinswoning. Feitelijk ben je dan eigenlijk al je leven lang veroordeeld tot een soort bijrol in de maatschappij.

We maken ons wél druk om museumstukken die al sinds 1800 in Nederland zijn maar misschien terug zouden moeten naar Sri-Lanka, maar geen huis kunnen kopen gaat gewoon voor een hele lichting aan jongeren ervoor zorgen dat ze misschien wel nooit een gezinnetje kunnen beginnen. Dat is toch erg?

Stel je wil dat graag, zoals uiteindelijk de meeste mensen, waar leef je dan eigenlijk nog voor? Dat klinkt misschien een beetje dramatisch, maar ik weet van sommige leeftijdsgenoten eind 20/begin 30 dat ze echt denken : ik werk elke dag, maak ''carrière'', maar een huis zit er niet in, laat staan en gezinswoning. Feitelijk ben je dan eigenlijk al je leven lang veroordeeld tot een soort bijrol in de maatschappij.

anoniem_64afa34a434dc wijzigde dit bericht op 23-04-2021 09:43

33.82% gewijzigd