Gesprek- Hoe gaat de huizenmarkt zich ontwikkelen?

zaterdag 13 maart 2021 om 17:00

Mijn vriend gaat in zijn eentje een huis kopen, waar ik erbij kom wonen. Huizenmarkt is een dagelijks onderwerp hier. Los daarvan is wonen, huren en kopen iets wat mijn interesse heeft zodra ik afgestudeerd was en een baan kreeg. Het is een dankbaar onderwerp in alle sociale kringen. Het is vrij 'logisch' om op den duur een huis te kopen. Of groter te gaan wonen vanwege wensen, kinderen die er zijn/komen etc. Als je wat ouder bent ga je wellicht kleiner wonen. Er wordt veel samengewoond, veel relatiebreuken. Oftewel huis is een hot topic.

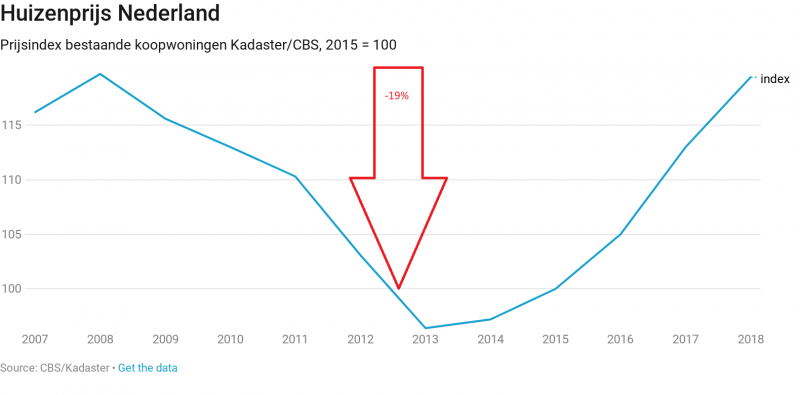

Iets wat al jarenlang speelt is het huizentekort (belangrijk thema met aankomende verkiezingen, maar bijna elke verkiezing wel), de dalende en stijgende huizenmarkt. Met name in de steden/randstad is het oververhit. Je kan soms niet eens meer een bezichtiging krijgen als je diezelfde dag nog belt. Huizen worden steeds duurder en duurder. Behalve met de laatste crisis van 2008 tot 2013. Relatief kort, 5 jaar. Als je bedenkt dat het daarna alleen duurder en duurder is geworden. In een artikel van Rtl nieuws van 2020 werd gezegd dat huizen gemiddeld 5-6% stegen met uitschieters van 10% per jaar.

Ik vraag mij af wat er gaat gebeuren de komende jaren huizenmarkt, de prijzen en de samenleving. Ik woon in een grote stad en hier ben je beperkt met wat je met 1 modaal salaris kopen. Niet zonder een gift van ouders, eigen geld. Een studio moet lukken, leuke, kleine (klus)woning of in minder aantrekkelijk deel van de stad. Samen met je partner (die ook een redelijk modaal salaris heeft) kopen geeft een betere kans.

Ik denk dat we niet meer in zo'n crisis terecht komen als in 2008. We hebben daarvan geleerd. Maar ja, wat is de verwachting voor de komende jaren? Als de huizen steeds duurder en duurder worden. Het is haast wel wat de gek ervoor geeft. In het filmpje (2018) staat dat een derde van de huizen boven de vraagprijs weg gaat. Ben benieuwd waar die tweederdere van die huizen staan. Aangezien de huizenmarkt steeds gekker wordt, is de inschatting van mij dat er nu nog meer huizen weg gaan boven de vraagprijs en de hoogte van de bedragen waarmee overboden wordt nóg hoger liggen. Een huis wat eerst 250.000 kostte, gaat over 5 jaar voor 319.000 weg (stijging van 5%). Starten komen nu al nauwelijks aan een huis. Op een gegeven moment kan het niet anders dat het stabiliseert of dat het weer instort?

Ik maak mij zorgen hoe de huizenmarkt zich nog gaat ontwikkelen. Ben benieuwd wat jullie gedachtes over zijn

https://www.nu.nl/geldzaken/6114216/nat ... elden.html

https://www.rtlnieuws.nl/economie/life/ ... boelhouwer

Check het filmpje ook

vrijdag 23 april 2021 om 09:42

Verhelderend plaatje, dank. Het ging niet als de tulpen dus, gelukkigAnAppleADay schreef: ↑23-04-2021 09:31Dat ging niet super snel, het duurde 5 jaar voor de bodem was bereikt.

Het enige probleem is dat zodra de prijzen dalen mensen stoppen met kopen omdat de willen wachten tot het nòg lager is. Net zoals mensen nu zsm willen kopen omdat ze denken dat het nog hoger wordt.

Dit geldt natuurlijk vooral voor starters, als je zelf ook moet verkopen is het minder relevant. Maar het zorgt wel voor stress omdat het lang kan duren voor je je huis verkocht krijgt.

vrijdag 23 april 2021 om 09:46

Je betaalt de prijs van huur maar je geniet wel de waardestijging.. of daling natuurlijk. Sommige mensen vinden dat fijn in combinatie met lage lasten.NYC schreef: ↑23-04-2021 09:17Inderdaad, ik snap ook niet waarom je dat zou willen. Aflossingsvrij lijkt me alleen maar gunstig als je snel denkt te kunnen aflossen. Maar kennelijk zijn er mensen die ook ná die dertig jaar niet willen aflossen?

Ook zoiets raars: mensen die een aflossingsvrije hypotheek hebben en die dan na 25 jaar ofzo "ophogen" naar de actuele woningwaarde. Echt, wáárom zou je dat willen?

vrijdag 23 april 2021 om 09:48

Het ging ook heel erg van de regio af. Ik heb in 2007, dus net voor de top gekocht, en in 2014 (bodem) weer verkocht. Technisch gezien met verlies, want voor 2500 minder verkocht dan gekocht. Plus natuurlijk nog kosten koper etc. Toch was het financieel geen slechte beslissing, want als ik had gehuurd, was ik in die 7 jaar ruim 42.000 euro meer kwijt geweest aan huur dan nu aan hypotheek+opstal+belastingen. Ja, daar moet het onderhoud nog vanaf, maar ik had echt bij lange na geen 42.000 aan onderhoud, nog niet eens 5.000. Dus geen winst gemaakt, zelfs verlies, maar toch beter uitgekomen dan als ik een vergelijkbaar huis gehuurd had. Dat voelde voor mij dus niet als heel vervelend nee. Zeker omdat ik gewoon afgelost had, en dus weliswaar minder terug kreeg dan ik betaald had, maar niet met een restschuld overbleef.

vrijdag 23 april 2021 om 09:49

Inderdaad, en deze ‘huur’ kan niet opeens verhoogd worden. En als je het beu bent heb je toch zelf iets te verkopen waar je in gunstige tijden iets aan overhoudt. De bank als ‘verhuurder’ is dan zo slecht nog niet vergeleken met andere verhuurders.TiumPerfectum schreef: ↑23-04-2021 09:46Je betaalt de prijs van huur maar je geniet wel de waardestijging.. of daling natuurlijk. Sommige mensen vinden dat fijn in combinatie met lage lasten.

vrijdag 23 april 2021 om 09:50

Als je naar een duurder huis wilt kan dit juist voordeling zijn want dit duurdere huis is dan meer in waarde gedaald dan jouw goedkopere huis en het goedkopere huis is altijd makkelijker te verkopen.NYC schreef: ↑23-04-2021 09:33Inderdaad. En zelfs als je huis niet "onder water staat" (in de strikte zin, dat je hypotheek hoger is dan de prijs waar je je huis voor kunt verkopen) is het niet leuk als je je huis voor een veel lager bedrag moet verkopen dan wat je er zelf ooit voor betaalde. Ook niet als je je woning al voor de helft of helemaal hebt afgelost. Of nooit een hypotheek hebt gehad. Of is dat gezeik?

vrijdag 23 april 2021 om 09:51

Hou er dan ook rekening meer dat dit niet meer aan de hypotheek voorwaarden voldoet en dus een box 3 lening wordt. Persoonlijk vind ik 50% aflossingsvrij al best veel dus ik zou dat lekker zo laten.

vrijdag 23 april 2021 om 09:54

Daarom ben ik ook voor snel aflossen zodat je lasten onder of op hetzelfde niveau van sociale huur komen. ALs mensen dure auto's leasen en hoge hypotheken hebben moet ik daar niet aan denken. Ik zou dan wel heel zeker van mijn inkomen willen zijn, medisch specialist zijn of iets dergelijks. De onze is ook wel hoog hoor in absolute zin maar maar 50% van de woningwaarde.Myra22 schreef: ↑23-04-2021 09:38Mijn andere schoonouders (ik heb twee sets daarvan) konden toentertijd hun villa met gastenverblijf aan het water van 1,6 miljoen aan de straatstenen niet kwijt en door slechte verkoop bedrijf konden ze de lasten ook niet meer opbrengen. Uiteindelijk is het huis ver onder de vraagprijs verkocht en wonen ze nu in een huurflat. Drie luxeauto’s en een boot zijn ingeruild voor een tweedehands Nissan. Ze hebben flink moeten onderhandelen met de bank om niet levenslang verder in armoede te hoeven leven. Zij zijn de enigen die ik ken die écht de gevolgen van de crisis (en financiële overmoed) hebben ondervonden. Verder hebben in mijn nabije omgeving hooguit mensen hun spaarhypotheek overgesloten naar een iets verstandigere constructie, maar geen echte pijn.

vrijdag 23 april 2021 om 09:55

Dank voor die info. Ik ben het met je eens. Het is mijn man die een groter deel aflossingsvrij wil lenen, omdat er dan een duurder huis mogelijk is. Ik vind het financiële overmoed, alles moet dan in de toekomst precies volgens het bestcase scenario verlopen. Hij wilde zelfs de rente slechts voor 10 jaar vastzetten, maar dat vind ik echt te dom met deze rentestanden. Beter gaat het niet worden, dus zet meteen vast voor minimaal 20 jaar.TiumPerfectum schreef: ↑23-04-2021 09:51Hou er dan ook rekening meer dat dit niet meer aan de hypotheek voorwaarden voldoet en dus een box 3 lening wordt. Persoonlijk vind ik 50% aflossingsvrij al best veel dus ik zou dat lekker zo laten.

vrijdag 23 april 2021 om 09:59

Weet je, er is altijd een groter en mooier huis te vinden. Misschien heb je nu echt een onprettige woonsituatie maar zo niet lekker blijven zitten en kijken of je rente misschien nog lager kan aan de hand van je WOZ... als je nu geen NHG hebt.Myra22 schreef: ↑23-04-2021 09:55Dank voor die info. Ik ben het met je eens. Het is mijn man die een groter deel aflossingsvrij wil lenen, omdat er dan een duurder huis mogelijk is. Ik vind het financiële overmoed, alles moet dan in de toekomst precies volgens het bestcase scenario verlopen. Hij wilde zelfs de rente slechts voor 10 jaar vastzetten, maar dat vind ik echt te dom met deze rentestanden. Beter gaat het niet worden, dus zet meteen vast voor minimaal 20 jaar.

En als je nu 10 jaar vast zet is de rente lager dan voor 20 jaar wat betekent dat je meer kunt lenen dus dat is misschien de overweging van je man al zou ik zeker ook 20 jaar vast kiezen.

vrijdag 23 april 2021 om 10:04

Oh ik denk ook heel vaak over dit soort dingen na hoor, helemaal niet gek. Wij hebben in febr 2020 ons huis gekocht en ons oude huis verkocht. Zelfs met de waardestijging van ons vorige huis zouden we onze huidige woning niet meer kunnen betalen vandaag de dag. Het gaf vorig jaar veel stress omdat wij net gekocht hadden en ons huis nog moesten verkopen toen de corona ellende hier los brak maar dit hadden we nooit kunnen bedenken.NYC schreef: ↑23-04-2021 10:00Was bij mij niet zo. Maar ik veranderde ook van regio (waar minder sterke schommelingen waren) Mijn appartement was veel sterker in waarde gedaald, stonden er op dat moment echt honderden van te koop in de stad waar ik verkocht, dan het huis dat ik kocht. Het is pas dit kalenderjaar (acht jaar na koop/verkoop) dat de theoretische waardestijging van mijn huidige woning mijn "praktijk-verlies" heeft ingehaald. Maar het heeft gelukkig weinig praktische gevolgen gehad voor mij hoor, het is vooral een getal dat in mijn hoofd zit. En ik snap ergens ook wel als mensen dat gezeik vinden. 1 ding vind ik wel fijn: het huis dat ik kocht is in 8 jaar niet meer ónder de prijs gekomen dan wat ik ervoor heb betaald.

vrijdag 23 april 2021 om 10:06

Nee, we wonen nu in een heel fijne buurt, in een mooi huis met fijne ruime tuin. Het wordt alleen wat krap (met derde op komst) en nu is de vraag verbouwen of verhuizen en dat eerste is iets waar we echt tegenop zien. We gaan nog anderhalve maand actief zoeken, en daarna laten we het rusten en gaan we ons eigen huis langzaamaan verfraaien/uitbreiden. Maar behalve huizentekort is er helaas ook een aannemertekort. Ik realiseer me dat we een luxeprobleem hebben vergeleken met starters in deze onmogelijke markt.TiumPerfectum schreef: ↑23-04-2021 09:59Weet je, er is altijd een groter en mooier huis te vinden. Misschien heb je nu echt een onprettige woonsituatie maar zo niet lekker blijven zitten en kijken of je rente misschien nog lager kan aan de hand van je WOZ... als je nu geen NHG hebt.

En als je nu 10 jaar vast zet is de rente lager dan voor 20 jaar wat betekent dat je meer kunt lenen dus dat is misschien de overweging van je man al zou ik zeker ook 20 jaar vast kiezen.

vrijdag 23 april 2021 om 10:08

Wij hebben nog niet eens gekocht en man is nu al aan het moeilijk doen dat we op het allerslechtste moment gaan kopen en dat hij zichzelf dat echt kwalijk neemt etc. Zo veel, dat ik denk: laat maar, we blijven wel huren.TiumPerfectum schreef: ↑23-04-2021 10:04Oh ik denk ook heel vaak over dit soort dingen na hoor, helemaal niet gek. Wij hebben in febr 2020 ons huis gekocht en ons oude huis verkocht. Zelfs met de waardestijging van ons vorige huis zouden we onze huidige woning niet meer kunnen betalen vandaag de dag. Het gaf vorig jaar veel stress omdat wij net gekocht hadden en ons huis nog moesten verkopen toen de corona ellende hier los brak maar dit hadden we nooit kunnen bedenken.

Ik heb zoiets van: als we geen te hoge hypotheek aan gaan en het huis wat we kopen geen probleem zou geven om de rest van ons leven te blijven zitten, waarom dan niet?

vrijdag 23 april 2021 om 10:16

Ik denk dat dat wel een punt is ja, dat je een huis koopt waar je jezelf echt lange tijd ziet blijven.AnAppleADay schreef: ↑23-04-2021 10:08Wij hebben nog niet eens gekocht en man is nu al aan het moeilijk doen dat we op het allerslechtste moment gaan kopen en dat hij zichzelf dat echt kwalijk neemt etc. Zo veel, dat ik denk: laat maar, we blijven wel huren.

Ik heb zoiets van: als we geen te hoge hypotheek aan gaan en het huis wat we kopen geen probleem zou geven om de rest van ons leven te blijven zitten, waarom dan niet?

vrijdag 23 april 2021 om 10:18

Ja een aannemer vinden is ook lastig. Ik weet niet wat je krap noemt, ik merk aan vrienden uit Groningen dat het heel erg afhangt van wat je gewend bent. Wij hebben ook 3 kidsMyra22 schreef: ↑23-04-2021 10:06Nee, we wonen nu in een heel fijne buurt, in een mooi huis met fijne ruime tuin. Het wordt alleen wat krap (met derde op komst) en nu is de vraag verbouwen of verhuizen en dat eerste is iets waar we echt tegenop zien. We gaan nog anderhalve maand actief zoeken, en daarna laten we het rusten en gaan we ons eigen huis langzaamaan verfraaien/uitbreiden. Maar behalve huizentekort is er helaas ook een aannemertekort. Ik realiseer me dat we een luxeprobleem hebben vergeleken met starters in deze onmogelijke markt.

vrijdag 23 april 2021 om 10:22

125m2, met minikeukentje en geen volwaardige slaapkamer voor nieuwe kindje (past alleen een ledikant in, geen bed). Dus het kán allemaal wel, maar ruim is anders.TiumPerfectum schreef: ↑23-04-2021 10:18Ja een aannemer vinden is ook lastig. Ik weet niet wat je krap noemt, ik merk aan vrienden uit Groningen dat het heel erg afhangt van wat je gewend bent. Wij hebben ook 3 kids

vrijdag 23 april 2021 om 10:26

Net niet of helemaal niet? Ander kan je misschien iets op maat laten maken. Op zolder een kamer maken kan bijvoorbeeld wel? Ik vind het niet heel klein trouwens hoor maar de indeling kan net onhandig zijn natuurlijk. Ons vorige huis had ook dat formaat waar we me z'n vijven woonden, had ook echt prima gekund nog en dat hadden we ook zeker gedaan als we financieel teveel in hadden moeten leveren. Waar we nu wonen zijn ook dingen op aan te merken, het kan altijd beter.

vrijdag 23 april 2021 om 10:28

Ja, dat is mogelijk. De zolder is nu ons eigen domein, maar met een nieuwe dakkapel is de zolder prima te splitsen in twee kamers. Dus blijven maar, hè?TiumPerfectum schreef: ↑23-04-2021 10:26Net niet of helemaal niet? Ander kan je misschien iets op maat laten maken. Op zolder een kamer maken kan bijvoorbeeld wel?

vrijdag 23 april 2021 om 10:52

Omdat de waarde van een huis niks meer is dan een optelling van de menselijke arbeid die erin gestopt is. En dan ligt het eraan wat je menselijke arbeid waard vindt. Dat wordt nooit meer. Alleen maar minder. Alles wat ouder wordt, wordt minder waard. Het feit dat een individu er meer voor wil betalen, maakt het nog niet meer waard. Daarom is een prijs objectief en een waarde subjectief.

En als je dat wilt zien, kijk dan een keer hardcore pawn. Daar zie je regelmatig het verschil tussen wat mensen denken dat het waard is en wat een ander er voor wil betalen.

Maar iets als de WOZ- waarde geeft jou de illusie dat je huis meer waard wordt. Dat is niet zo. Het goedkoopste ding op aarde is wel grond. We stikken ervan en we hebben het niet hoeven te produceren. De overheid limiteert het alleen door bestemmingsplannen, daardoor stijgt de prijs. Maar onze gemeente waardeert landbouwgrond op 5 euro de m². Voor 1000 euro zou je dus al de grond hebben om een mooi huis te kunnen bouwen.

vrijdag 23 april 2021 om 10:52

Ik weet natuurlijk niet hoe de huizen prijzen zijn, jullie inkomen etcetera... Ik weet wel dat verhuizen ook echt duur is en al koop je een huis wat af is er nog steeds bakken met geld ingaat. Boven de 50% aflossingsvrij gaan zitten om een duurder huis te kunnen kopen zou ik niet doen.

Wij hebben ons rijtjeshuis van 126m2 verkocht voor 450.000 euro vorig jaar (jouw huis is straks groter met dakkapel hebben wij ook geplaatst destijds en heb nog wel een bedrijf wat ik aan kan raden als je wilt) . Dat is natuurlijk heel veel geld en voor heel veel mensen al niet te betalen en ook een eindstation qua woning. Het is allemaal zo relatief. Vrienden van ons hebben voor iets meer een vrijstaande woning gekocht in de provincie Groningen van 170m2.

vrijdag 23 april 2021 om 10:57

Op landbouwgrond mag je dus geen huis bouwen en betaal je een andere prijsspell68 schreef: ↑23-04-2021 10:52Omdat de waarde van een huis niks meer is dan een optelling van de menselijke arbeid die erin gestopt is. En dan ligt het eraan wat je menselijke arbeid waard vindt. Dat wordt nooit meer. Alleen maar minder. Alles wat ouder wordt, wordt minder waard. Het feit dat een individu er meer voor wil betalen, maakt het nog niet meer waard. Daarom is een prijs objectief en een waarde subjectief.

Natuurlijk niet. Nooit gehoord van oldtimers, Designer tassen, kunst of antiek. De waarde is gewoon de prijs die iemand wil betalen, zo simpel is het. Wat een gek er voor geeft.

En als je dat wilt zien, kijk dan een keer hardcore pawn. Daar zie je regelmatig het verschil tussen wat mensen denken dat het waard is en wat een ander er voor wil betalen.

Juist ja, voor goud bijvoorbeeld.

Maar iets als de WOZ- waarde geeft jou de illusie dat je huis meer waard wordt. Dat is niet zo. Het goedkoopste ding op aarde is wel grond. We stikken ervan en we hebben het niet hoeven te produceren. De overheid limiteert het alleen door bestemmingsplannen, daardoor stijgt de prijs. Maar onze gemeente waardeert landbouwgrond op 5 euro de m². Voor 1000 euro zou je dus al de grond hebben om een mooi huis te kunnen bouwen.

vrijdag 23 april 2021 om 11:09

je kunt het steeds meenemen. wij hebben ook iets van 80k aflossingsvrij. daarnaast een klein beetje dat wel aflost. loopt af over 15 jaar. ik heb nu een voorstel liggen voor omzetting hypotheek + een klein beetje voor een verbouwing. we twijfelen nog want hebben dat geld gewoon liggen, maar willen ook graag geld houden en de rente + onze hypotheek zijn zo laag dat we het haast niet merken.NYC schreef: ↑23-04-2021 08:58Maar is dit in het verleden wel gebeurd? Ik hoorde laatst van iemand dat een familielid nog een "aflossingsvrije hypotheek" had. En ik was verbaasd. Ze hebben dat huis in 1976 ofzo gekocht, als twintigers/dertigers toen. Dat had dan toch in 2006 afgelost moeten zijn? Dan krijg je toch niet volledig een nieuwe aflossingsvrije hypotheek? Of zijn er daadwerkelijk mensen (geweest) die zestig jaar aflossingsvrij alleen maar rente betalen, nee toch? Ik vond het maar een vaag verhaal.

Aflossingsvrije hypotheek vind ik overigens niks mis mee, maar alleen als je juist denkt snéller (extra) af te kunnen lossen dan die dertig jaar looptijd. Bij voorkeur de helft/een derde. Dat biedt extra vrijheid die aflossingen zelf in de hand te houden.

in dat voorstel is het aflossingsvrije deel gewoon weer voor 30 jaar opgenomen. volgens mij is het zo dat als je het hebt dan mag je het blijven houden, maar nu nieuw afsluiten mag niet.. ofzo

En doooooor!