Spaarrekening of beleggen?

zondag 27 oktober 2019 om 19:43

Gaan jullie iets anders met je spaargeld doen nu je nog maar 0,1% rente krijgt? Ik hoef niet rijk te worden van mijn spaargeld, maar het alleen maar ergens parkeren zonder rendement vind ik ook een beetje zonde. En niet uitnodigen tot zuinigheid.

Ik wil dus een beleggingsrekening gaan openen, maar liefst een zonder gedoe en met een beperkt risico. Bij de ABN AMRO (mijn bank) kun je beleggen in alleen obligaties, maar dat rendement is 0,6%. Alsnog bijna niets dus. Met een beetje meer risico kom je wel aan 2%.

Welke beleggingsrekening kennen/hebben jullie en ben je er wel eens geld mee kwijtgeraakt?

Ik wil dus een beleggingsrekening gaan openen, maar liefst een zonder gedoe en met een beperkt risico. Bij de ABN AMRO (mijn bank) kun je beleggen in alleen obligaties, maar dat rendement is 0,6%. Alsnog bijna niets dus. Met een beetje meer risico kom je wel aan 2%.

Welke beleggingsrekening kennen/hebben jullie en ben je er wel eens geld mee kwijtgeraakt?

maandag 11 november 2019 om 15:51

Dat klopt, net zoals ik jullie niet overtuigd krijg. Maar ik hoef mijn goud niet op te eten, ik heb voldoende voedsel om een maand of 3 te kunnen leven.Sinjoren schreef: ↑11-11-2019 11:16De clue is net dit: dat is het al 5000 jaar (en langer) niet.

Je checkt mooi alle ideetjes en waanideetjes die eeuwige edelmetaal-adepten altijd al in het rond spuien, al was het maar omdat ze zo hopen dat die hausse er ooit echt wel eens zal komen, maar je hele betoog valt al in elkaar bij de eerste zin.

Maar goed, wat er hier ook gezegd wordt, het zal je niet overtuigen. Veel succes om bij de komende apocalyps je brokjes goud op te eten, of die ingewisseld te krijgen voor iets anders. Je komt geen week verder.

We gaan zien wie er straks de juiste keuze gemaakt heeft.

maandag 11 november 2019 om 19:54

Ik ben ergens halverwege afgehaakt, sorry.Rolletjedrop schreef: ↑11-11-2019 19:08Nou, ik denk dat to lekker geholpen is zo, in deze discussie. Leuk dat relaas over goud, maar to is een starter. Gewoon leuk klein beginnen met beleggingsfondsen / indexfondsen lijkt mij wel zo praktisch.

Ik heb besloten het te gaan doen. Niet in fondsen maar drie sterke aandelen die dividend uitkeren, en dan elke maand bijkopen. Vooralsnog begin ik met niet al teveel geld, misschien doe ik ook nog een deel in een fonds.

maandag 11 november 2019 om 20:30

3 losse aandelen lijkt me wel een heel riskante strategie. Zou je het geen punt vinden als je bijna alles verliest? Zie je het meer als een spel en houd je van speculeren (kans op veel winst, maar ook kans op veel verlies)? Dan kun je het doen.MinkeDeWit schreef: ↑11-11-2019 19:54Ik ben ergens halverwege afgehaakt, sorry.

Ik heb besloten het te gaan doen. Niet in fondsen maar drie sterke aandelen die dividend uitkeren, en dan elke maand bijkopen. Vooralsnog begin ik met niet al teveel geld, misschien doe ik ook nog een deel in een fonds.

Maar als je solide wilt beleggen is het devies: spreiden, spreiden en nog eens spreiden. Dan zou ik een hoog dividend ETF kiezen als je erg graag dat dividend wilt incasseren, liefst nog in combinatie met een ander breed ETF met weer heel andere bedrijven.

dinsdag 12 november 2019 om 06:57

Eens. 3 aandelen is heel riskant. Ik ken mensen die best veel hebben ingezet op het bekende dividendaandeel Wereldhave (vastgoedbedrijf in winkelpanden) toen het aandeel meer dan €50 waard was. Nu is het aandeel maar €21 waard. Dan ben je dus meer dan de helft van je vermogen kwijt en ook het dividend is flink gekelderd. Zelf heb ik maar 10 aandelen en daarmee is mijn verlies van 32,12% van het vermogen enigszins beperkt. De aandelen van ASML zijn daarentegen flink gestegen, maar het dividend valt nog altijd vies tegen (ingestapt op €150).nicole123 schreef: ↑11-11-2019 20:303 losse aandelen lijkt me wel een heel riskante strategie. Zou je het geen punt vinden als je bijna alles verliest? Zie je het meer als een spel en houd je van speculeren (kans op veel winst, maar ook kans op veel verlies)? Dan kun je het doen.

Maar als je solide wilt beleggen is het devies: spreiden, spreiden en nog eens spreiden. Dan zou ik een hoog dividend ETF kiezen als je erg graag dat dividend wilt incasseren, liefst nog in combinatie met een ander breed ETF met weer heel andere bedrijven.

Wel zet ik in mijn eigen portfolio voor zo’n 50% in op 3 pijlers: Vastgoed, Industrie, Financieel met een ongeveer gelijke verdeling. Mijn keuze in type aandelen laat ik voor een belangrijk deel bepalen door de dividendgeschiedenis (maar ik kijk ook naar het koersverloop en wat het bedrijf überhaupt doet). In deze 3 pijlers heb ik aandelen in 17 bedrijven.

Alleen investeer ik daarnaast ook in andere type bedrijven, maar sinds kort bouw ik - met indexfondsen - aan een stevige obligatieportefeuille. Dit levert weliswaar minder dividend op (iShares emerging markets doet het met 4% dividend nog wel redelijk) maar het moet met tegenvallende beurzen de klappen iets opvangen.

Inzetten op 3 aandelen is wel heel erg riskant. Het is beter dan alleen het goud van toekomstgokker Spell86, maar komt wel aardig dicht in de buurt. Kies 12 aandelen en kijk daarnaast ook naar Indexfondsen/ETF’s.

dinsdag 12 november 2019 om 10:05

Ik vind 12 aandelen ook heel riskant. Ik wil spreiding over sectoren, verschillende bedrijfsgroottes, verschillende regio's, verschillende markten, groei- en waardeaandelen, En daarnaast een deel bonds (zowel gov als corp), vastgoed, grondstoffen, enzovoorts.

Voor investeringen onder de 100k zou ik gewoon ETF's kiezen. Dan krijg je die spreiding veel goedkoper en eenvoudiger als dat je het zelf ooit zou kunnen. Fysieke replicatie als je je zorgen maakt.

Boven de 100k kun je langzaam de hoeveelheid ETFs afbouwen in ruil voor losse stukken. Maar dan ben je er ook een stuk meer tijd aan kwijt. Die tijd kun je uitbesteden, maar de kosten daarvan zijn veel hoger dan bij een ETF.

Voor investeringen onder de 100k zou ik gewoon ETF's kiezen. Dan krijg je die spreiding veel goedkoper en eenvoudiger als dat je het zelf ooit zou kunnen. Fysieke replicatie als je je zorgen maakt.

Boven de 100k kun je langzaam de hoeveelheid ETFs afbouwen in ruil voor losse stukken. Maar dan ben je er ook een stuk meer tijd aan kwijt. Die tijd kun je uitbesteden, maar de kosten daarvan zijn veel hoger dan bij een ETF.

Anarchie is leuk, maar je blijft van mijn kaas af

dinsdag 12 november 2019 om 10:19

Erg riskant 3 aandelen. Gewoon een gratis account bij De Giro openen en elke maand een etf als VWRL kopen.

Handige blogpost van financieel blogger mr. FOB om je op weg te helpen: https://www.financieelonafhankelijkblog ... en-degiro/

(Hij heeft het hier nog over VXUS en VTI, maar deze twee populaire Amerikaanse fondsen zijn sinds twee jaar niet meer te koop in Europa, waarna veel mensen als alternatief zijn overgestapt op VWRL dat ook in de gratis kernselectie van De Giro zit).

Handige blogpost van financieel blogger mr. FOB om je op weg te helpen: https://www.financieelonafhankelijkblog ... en-degiro/

(Hij heeft het hier nog over VXUS en VTI, maar deze twee populaire Amerikaanse fondsen zijn sinds twee jaar niet meer te koop in Europa, waarna veel mensen als alternatief zijn overgestapt op VWRL dat ook in de gratis kernselectie van De Giro zit).

dinsdag 12 november 2019 om 13:22

Zelf zou ik Binck Fundcoach doen. Daar is de juridische positie van effecten beter geregeld (niet via een hoofdkantoor in Sofia, Bulgarije). Kosten ook veel transparanter (0,18% over de portefeuille). Aanschaffen van fondsen is gratis wanneer je periodiek aankoopt.Zilver7 schreef: ↑12-11-2019 10:19Erg riskant 3 aandelen. Gewoon een gratis account bij De Giro openen en elke maand een etf als VWRL kopen.

Handige blogpost van financieel blogger mr. FOB om je op weg te helpen: https://www.financieelonafhankelijkblog ... en-degiro/

(Hij heeft het hier nog over VXUS en VTI, maar deze twee populaire Amerikaanse fondsen zijn sinds twee jaar niet meer te koop in Europa, waarna veel mensen als alternatief zijn overgestapt op VWRL dat ook in de gratis kernselectie van De Giro zit).

Overigens snap ik de keuze voor aandelen wel. Heb zelf altijd aandelen naast fondsen gehad. Met aandelen heb je (niet bij ‘goedkope’ beleggers als de Giro of eToro) inspraak in de bedrijven. Je hebt er wat meer een band mee. Daarnaast zit je niet aan die vaste handelsdagen vast.

dinsdag 12 november 2019 om 15:20

Ik doe zowel beleggen, als sparen als extra aflossen op de hypotheek (op het aflossingsvrije deel).

Momenteel gaat het grootste deel van hetgeen ik 'opzij' zet naar het aflossingsvrije deel van de hypotheek. Op berekenhet.nl heb ik uitgerekend wat het maandbedrag zou moeten zijn. Heel handig. Ook betaal ik het verschil in rente tussen het oude bedrag en het nieuwe bedrag extra af. Zo krijg je het rente-op-rente-effect/sneeuwbaleffect/8ste wereldwonder volgens Einstein en gaat aflossen extra hard.

Daarnaast beleg ik, in mijn geval via mijn 'reguliere' bank. Ik beleg voornamelijk in eft's van Ishares (in euro) en Vanguard (in Amerikaanse dollars), maar ik heb ook aandelen van een bekende Nederlands-Britse oliemaatschappij en van een bekende Nederlands-Belgische supermarkt (voedsel is altijd nodig), en zo in nog wat aandelen.

Sparen doe ik het minst, maar dat heeft er ook mee te maken dat ik al een aardige buffer heb. Via Nibud-bufferberekenaar kun je een idee krijgen wat handig is om achter de hand te hebben, al vind ik dat het Nibud wel erg veel geld rekent voor het vervangen van de inventaris en weer te weinig voor calamiteiten.

Momenteel gaat het grootste deel van hetgeen ik 'opzij' zet naar het aflossingsvrije deel van de hypotheek. Op berekenhet.nl heb ik uitgerekend wat het maandbedrag zou moeten zijn. Heel handig. Ook betaal ik het verschil in rente tussen het oude bedrag en het nieuwe bedrag extra af. Zo krijg je het rente-op-rente-effect/sneeuwbaleffect/8ste wereldwonder volgens Einstein en gaat aflossen extra hard.

Daarnaast beleg ik, in mijn geval via mijn 'reguliere' bank. Ik beleg voornamelijk in eft's van Ishares (in euro) en Vanguard (in Amerikaanse dollars), maar ik heb ook aandelen van een bekende Nederlands-Britse oliemaatschappij en van een bekende Nederlands-Belgische supermarkt (voedsel is altijd nodig), en zo in nog wat aandelen.

Sparen doe ik het minst, maar dat heeft er ook mee te maken dat ik al een aardige buffer heb. Via Nibud-bufferberekenaar kun je een idee krijgen wat handig is om achter de hand te hebben, al vind ik dat het Nibud wel erg veel geld rekent voor het vervangen van de inventaris en weer te weinig voor calamiteiten.

dinsdag 12 november 2019 om 15:22

Zilver7 schreef: ↑12-11-2019 10:19Erg riskant 3 aandelen. Gewoon een gratis account bij De Giro openen en elke maand een etf als VWRL kopen.

Handige blogpost van financieel blogger mr. FOB om je op weg te helpen: https://www.financieelonafhankelijkblog ... en-degiro/

(Hij heeft het hier nog over VXUS en VTI, maar deze twee populaire Amerikaanse fondsen zijn sinds twee jaar niet meer te koop in Europa, waarna veel mensen als alternatief zijn overgestapt op VWRL dat ook in de gratis kernselectie van De Giro zit).

Ik heb ook veel geleerd van deze website, al vind ik dat hij weinig geld in liquide middelen heeft voor calamiteiten en reparaties/onderhoud in huis. Ik heb wel eens gelezen dat je circa 1% van de woningwaarde per jaar voor onderhoud moet uitgeven of reserveren (voor een groter iets), vooral bij wat oudere woningen.

dinsdag 12 november 2019 om 17:19

Ja, dat lijkt mij idd ook wel zo wenselijk. Ik zou het zelfs nog wat ruimer rekenen, 3-5% als je ook niet noodzakelijke maar wel luxe/gemakkelijke zaken wil meenemen zoals een nieuwe keuken of badkamer (hoewel dat ook noodzakelijk kan zijn/worden).Hamer schreef: ↑12-11-2019 15:22Ik heb ook veel geleerd van deze website, al vind ik dat hij weinig geld in liquide middelen heeft voor calamiteiten en reparaties/onderhoud in huis. Ik heb wel eens gelezen dat je circa 1% van de woningwaarde per jaar voor onderhoud moet uitgeven of reserveren (voor een groter iets), vooral bij wat oudere woningen.

dinsdag 12 november 2019 om 17:41

Maar dat is natuurlijk wel veel meer werk/tijdrovender dan beleggen...

Als ik een kinderfietsje wil kwijtraken ofzo dan zijn dat al tig mailtjes over heen en weer gegaan, vaak komt de koper niet... Ik vind marktplaats best gedoe.

dinsdag 12 november 2019 om 18:46

dinsdag 12 november 2019 om 18:52

Nope, 3 aandelen is niet spreiden.... Als 1 bedrijf failliet gaat ben je maar liefst een derde van je vermogen kwijt. Je wilt niet afhankelijk zijn van het management van 1 bedrijf.MinkeDeWit schreef: ↑12-11-2019 18:46Hmm ik vond drie aandelen al spreiden. Met een start van 1000 ga je natuurlijk niet spreiden over 13. 100K is nog even een toekomstdroomHet plan was eerst 1000 en dan elke maand 500 tot mijn spaarrekening op bufferniveau staat. Maar er zijn dus ook Etf’s met dividenduitkering?

En ja, die zijn er.

Look at the stars, look how they shine for you

And everything you do; Yeah, they were all yellow

And everything you do; Yeah, they were all yellow

dinsdag 12 november 2019 om 20:17

Jep heel veel zelfs. Je hebt ETF’s die zelfs maandelijks geld uitkeren. En per kwartaal. Zoals ik al zei breng ik een deel van mijn beleggingen onder in obligaties. 1 van de trackers die ik aankoop is de iShares Emerging Markets. Ruim 4% dividend (op jaarbasis) en wordt maandelijks uitgekeerd. De tracker is ongeveer €100 per stuk op dit moment wat betekent dat je per maand +/- 0,33 cent krijgt uitgekeerd.MinkeDeWit schreef: ↑12-11-2019 18:46Hmm ik vond drie aandelen al spreiden. Met een start van 1000 ga je natuurlijk niet spreiden over 13. 100K is nog even een toekomstdroom

Overigens moet je ook kijken naar of het in waarde kan stijgen. Zo ben ik recent bij wijze van proef de VanEck Vectors Video Gaming and eSports ETF gaan aankopen met de verwachting dat hiervan de waarde wel eens kan stijgen.

Voor het bedrag dat je paraat hebt zou ik eerst een veilige bodem leggen in ETF’s. Daarna kun je wat aandelen (te beginnen met 3) kopen. Dan zit je spreiding in die ETF’s en kun je met afzonderlijke aandelen iets meer risico lopen (of accenten leggen). Met ETF’s kun je verder ook met wat minder risico wennen aan de beursdynamiek.

dinsdag 12 november 2019 om 20:56

Ik zou je eerst wat verder inlezen als je denkt dat 3 aandelen spreiden is en als je niet weet dat er ETFs zijn met dividenduitkering. Er is niets mis mee om die kennis niet te hebben (ik wist dit 10 jaar geleden ook niet), maar het is wel basiskennis voor je je in het beleggen stort. Anders kan het zijn dat je veel leergeld betaalt met die 1000 euro en daarna nooit meer wilt beleggen. Het blog dat hierboven genoemd werd is informatief en verder heb ik veel informatie van de website Morningstar. Daar kun je ook alle info vinden van ETFs en fondsen. Of gewoon googelen op bijv ETF en hoog dividend, of op beleggen voor beginners of ETFs voor beginners, dan vind je vast interessante artikelen en vergelijkingen van verschillende ETFs.MinkeDeWit schreef: ↑12-11-2019 18:46Hmm ik vond drie aandelen al spreiden. Met een start van 1000 ga je natuurlijk niet spreiden over 13. 100K is nog even een toekomstdroom

Met 1000 euro en graag veel dividend willen zou ik 500 in een high dividend ETF inleggen en 500 in een ander ETF dat heel andere bedrijven omvat (bijv andere landen/werelddelen, andere sectoren, grote versus kleine bedrijven, groeiende versus stabiele bedrijven, etc. - bij Morningstar kun je dat heel mooi checken) of zo breed mogelijk is. Daarnaast hanteer ik zelf nog dat ik niet graag investeer in zaken als clusterbommen e.d. en wel graag in bedrijven die goed bezig zijn op het gebied van duurzaamheid en daarom selecteer ik hiernaast ook nog op ETFs die een goede duurzaamheidsrating hebben (Morningstar sustainability rating).

maandag 16 maart 2020 om 09:49

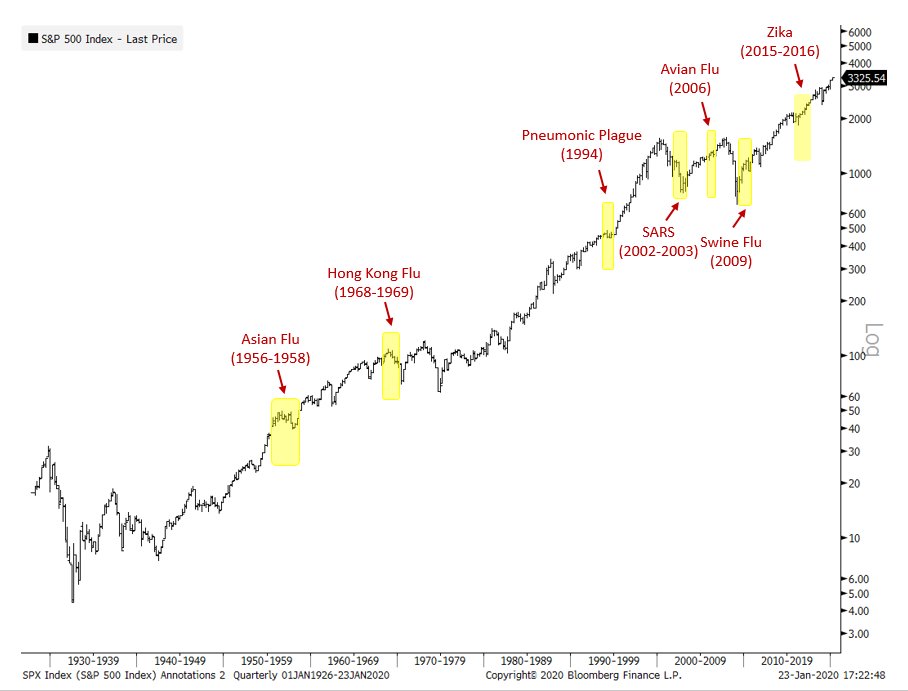

Nou, we zijn 6,5 maand verder. AEX -35% van de top, de paniek begint toe te slaan.Bombus-Sylvarum schreef: ↑10-11-2019 11:27Feit is dat je soms meer en soms minder brood en chocola kan kopen van hetzelfde goud. Je verwart de waarde die JIJ aan goud hecht niet daalt of stijgt. Verder daalt en stijgt letterlijk alles, afhankelijk van vraag en aanbod.

Dit verhaal wordt graag door mensen verteld die graag de waarde van hun goud/zilver/bitcoins/whiskey/gasmaskers/schuilbunkers omhoog drijven. Als die "schuldbubbel" ontploft wat heb je dan precies aan dat goud? Je kunt het niet eten namelijk.

Bangmakerij.

Ik ben benieuwd hoe het nu met de beleggers gaat.

Ter info, want ik houd van openheid; ik ben nagenoeg uitgestopt, omdat ik olie futures had op de bewuste nacht. Klote, want met mijn tactiek in aardgas te beleggen, had ik een goeie te pakken, want dat is het enige wat niet daalt.

Met het restant zit ik in zilver en aardgas dat was iig een keer een goede keus.

Ik zit met open mond te kijken met de snelheid van de daling en de waarderingen van sommige aandelen.

Ik blijf voorlopig even van de aandelen af, want ik verwacht dat we richting de 200 gaan.

Wat is de tactiek van jullie?

maandag 16 maart 2020 om 09:55

Ik ben net iets voor de top (toen de eerste gevallen buiten china opdoken) volledig uitgestapt en zit alleen nog in cash en bonds. Al dat geld gaat vanaf 1 april dit jaar t/m 1 april volgend jaar in 12 gelijke delen terug in aandelen. Ik ga niet proberen de markt te timen, lukt toch niet, maar deze val zag ik wel aankomen. (Nee, ik heb niet geshort, zo'n gokker ben ik niet)

Anarchie is leuk, maar je blijft van mijn kaas af

maandag 16 maart 2020 om 10:05

Ik zit bij een beleggingsfonds dus heb zelf (Bewust) geen invloed op aan/verkoop.

Het staat nu op -19.4%.

Het is natuurlijk zuur, je hebt je geld niet belegd om het kwijt te raken. Maar het is niet anders. Ik wacht het wel af, het is geen geld wat ik nodig heb (en met die instelling ook gaan beleggen)

Het staat nu op -19.4%.

Het is natuurlijk zuur, je hebt je geld niet belegd om het kwijt te raken. Maar het is niet anders. Ik wacht het wel af, het is geen geld wat ik nodig heb (en met die instelling ook gaan beleggen)

Ik heb geen wespentaille, ik heb een bijenrompje

maandag 16 maart 2020 om 10:28

handigmetgeld schreef: ↑16-03-2020 09:55Ik ben net iets voor de top (toen de eerste gevallen buiten china opdoken) volledig uitgestapt en zit alleen nog in cash en bonds. Al dat geld gaat vanaf 1 april dit jaar t/m 1 april volgend jaar in 12 gelijke delen terug in aandelen. Ik ga niet proberen de markt te timen, lukt toch niet, maar deze val zag ik wel aankomen. (Nee, ik heb niet geshort, zo'n gokker ben ik niet)

Ik was verdorie net te laat. Ik zat te twijfelen om te verkopen, besloten nog even te wachten omdat het zo goed ging en letterlijk de volgende dag stortte alles in.

Nu weet ik even niet wat wijsheid is; het uitzingen of toch deels verlies pakken en later weer instappen. In principe beleg ik voor de lange termijn, en het is niet de eerste crisis die ik meemaak, maar bij deze heb ik geen goed gevoel. Deze zou wel eens heel diep kunnen gaan.

maandag 16 maart 2020 om 10:47

Ik zou opletten met bedrijven met veel schulden en schuldengerelateerd, dus olie,- en bankaandelen, daar zou ik van wegblijven.RikM schreef: ↑16-03-2020 10:28Ik was verdorie net te laat. Ik zat te twijfelen om te verkopen, besloten nog even te wachten omdat het zo goed ging en letterlijk de volgende dag stortte alles in.

Nu weet ik even niet wat wijsheid is; het uitzingen of toch deels verlies pakken en later weer instappen. In principe beleg ik voor de lange termijn, en het is niet de eerste crisis die ik meemaak, maar bij deze heb ik geen goed gevoel. Deze zou wel eens heel diep kunnen gaan.

Al die bedrijven met flinke schulden dalen nu proportioneel.